گاهی از دیدن برگه تشخیص مالیات خود شکه میشویم. گاهی نیز یک حوزه مالیاتی بنابر گزارشات رسیده طریق اشخاص و سامانههای مختلف، ما را با یک برگه تشخیص غافلگیر میکند. یا ممکن است برای شما پیش بیاید که احساس کنید عدالت مالیاتی در مورد شما نادیده گرفته شدهاستو تمام تراکنشهای حساب شما مشمول مالیات کارتخوان شدهاند. به همین دلیل باید همه ما برای روز مبادا بدانیم که چگونه به مالیات اعتراض کنیم؟

جدول محتوا

- مراحل اعتراض به برگ تشخیص مالیات

- قبل از اعتراض به مالیات این موارد را در نظر بگیرید.

- اعتراض به مالیات درحالیکه شما تا کنون درسامانه مالیات ثبت نام نکردهاید.

- اعتراض به برگ تشخیص مالیات بر ملک

- اعتراض به مالیات کارتخوان

- مادههای 237 و 238 قانون مالیات مستقیم و توافق با ممیز

- هیئت حل اختلاف مالیاتی

- سوالات متداول

- منابع قانونی این مقاله

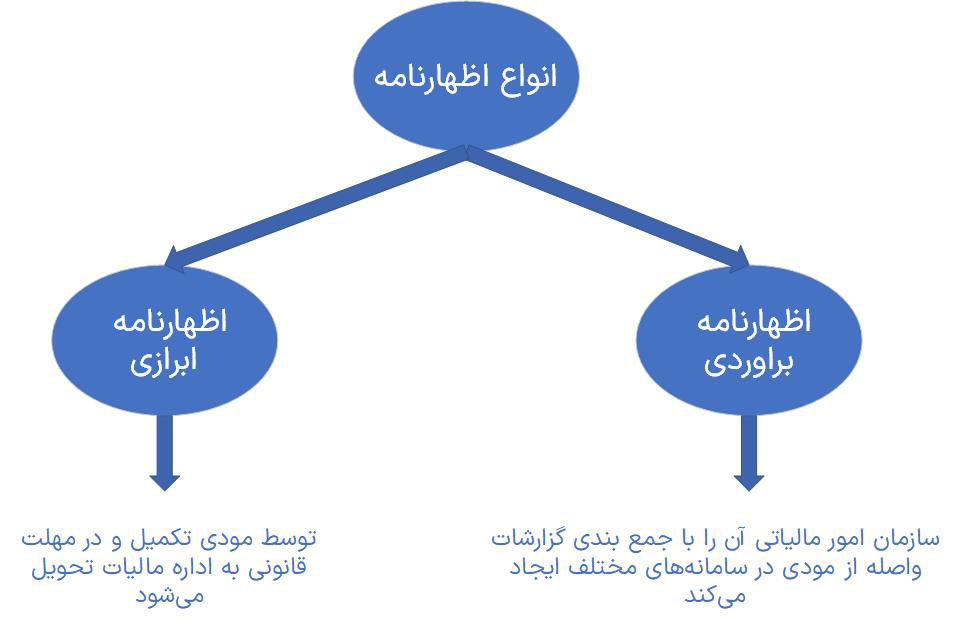

اجازه دهید در ابتدا دو تعریف بسیار مهم را مرور نماییم. ماده 97 قانون مالیاتهای مستقیم در بحثهای مربوط به اعتراض مالیاتی و ابلاغ مالیات از دو نوع اظهارنامه صحبت میکند:

- اظهارنامه ابرازی: این همان اظهارنامهایست که در موعد مقرر توسط خود مودی تکمیل و ارسال میگردد. سازمان اومر مالیاتی موظف است در صورت ارسال در موعد مقرر و مطابق قانون بودن این اظهارنامه، آن را بپزیرد. توجه فرمایید که مبلغ اعلامی شما در این اظهارنامه کاملا قطعیست و نمیتوان به آن اعتراض نمود.

- اظهارنامه براوردی: این اظهارنامه را سازمان امور مالیاتی با توجه به اطلاعات مربوط به شما صادر مینماید. سازمان و ممیزان مالیاتی این اطلاعات را از سامانه جامع مالیاتی استخراج میکنند و مطابق با آن مالیات شما را محاسبه و برگ تشخیص صادر میکنند. این اطلاعات ممکن است براساس مالیات کارتخوان شما، گردش سایر حسابهای شما، اطلاعات ثبت شده از شما در سامانههای مختلف و … باشد.

همانطور که گفتیم اظهارات شما در اظهارنامه ابرازی قطعی و غیر قابل بازگشت هستند و اعتراض به آنها بررسی نمیگردد. توجه داشته باشیم که در فرصت مربوط به ارائه اظهارنامه اصلاحی تنها مجاز به تغییرات خیلی جزئی هستیم و نمیتوانیم در اظهارنامه تغییرات کلی ایجاد کنیم.

آنچه قابل اعتراض است اظهارنامه براوردیست. درواقع به آنچه که خود شما ابراز نمودهاید اعتراضی وارد نیست و قطعا آنرا قبول دارید. اعتراض به مالیات عموما در مورد مالیات کارتخوان، پذیرفته نشدن هزینهها، تشخیص اضافه سود توسط ممیز مالیاتی و … صورت میگیرد. ما در ادامه چگونه اعتراض به مالیات حاصل از آن را بررسی میکنیم.

مراحل اعتراض به برگ تشخیص مالیات

زمان مورد نیاز: 30 days.

- دریافت برگ تشخیص و گزارش رسیدگی مالیاتی

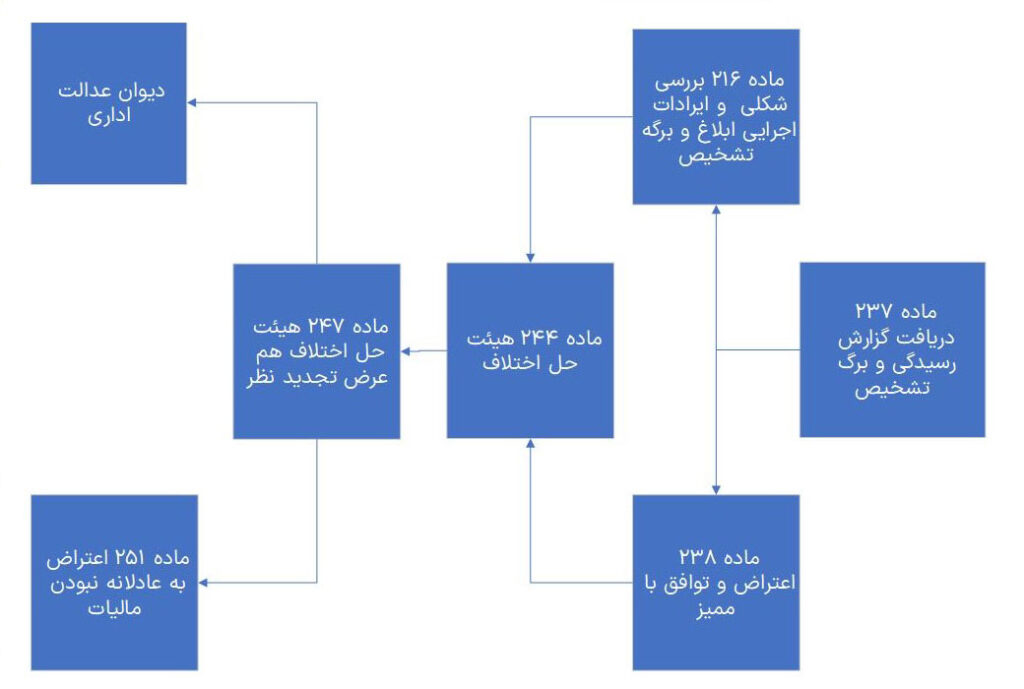

در اعتراض شما این گام بسیار مهم بوده و درواقع زیربنای اعتراض شماست. ممکن است پرسنل اداره دارایی فرصت بررسی درخواست شما را نداشته باشند. پس از حضور در اداره دارایی در مهلت مقرر، در لایحهای با توجه به ماده237 قانون مالیات مستقیم و بند ماده 25 دادرسی مالیاتی برگه تشخیص و گزارش رسیدگی خود را از حسابرس ارش یا رئیس حوزه مالیاتی را درخواست نمایید.

- مطمئن شوید که مخاطب برگه تشخیص شما هستید.

مواردی مانند مشخصات و حسابهای بانکی را بررسی فرمایید. همچنین اینکه این مالیات در مورد فعالیت شماست یا خیر را نیز کنترل کنید. بعنوان مثال ممکن است برگه در مورد مالیات اجاره یک ملک در زمانی باشد که شما صاحبش نیستید و یا مالیات متعلق به دستگاه کارتخوانی که به اسم شماست اما شخص دیگری با آن کار میکند باشد.

- اساس برگ تشخیص مالیاتی شما چیست؟

نکته مهم در مورد چگونه اعتراض کردن به مالیات، چگونه تشخیص دادن آن است. اطلاعات از چه طریقی آمده اند؟ گزارش سامانهها؟ شخصی گزارشی ارسال نموده؟ آیا براساس تراکنشهای بانکی مالیاتی به شما تعلق گرفته است؟ آیا باید به مالیات کارتخوان شما اعتراض نمود؟

- بررسی مغایرت با ماده 237 قانون مالیاتهای مستقیم

در صورتیکه اظهارنامه مالیاتی ارسال نمودهباشید، سازمان امور مالیاتی تنها یکسال پس از ارسال میتواند بخشهایی از آن را رد نماید. پس از آن اطلاعات مندرج در اظهارنامه شما غیرقابل رد خواهند بود.

- بررسی مغایرت با ماده 157 قانون مالیاتهای مستقیم

درصورت یافتن مدرک جدید و ارائه نشده در مورد فعالیت شما، سازمان امور مالیاتی 5 سال برای اضافه نمودن آن به اظهارنامه شما فرصت دارد. اگر از موضوع بیش از 5 سال میگذرد برگه تشخیص اعتبار ندارد.

- بررسی امکان توافق ذیل ماده 238 قانون مالیات مستقیم

پس از بررسی و جمع آوری ادله شما 30 روز فرصت دارید تا از حوزه مالیاتی درخواست بررسی مجدد نموده و به برگه تشخیص مالیات اعتراض کنید. شاید نیاز باشد شما اظهارنامه جدید تنظیم نموده و بهمراه مدارک به حوزه تحویل دهید. در این مرحله که به آن توافق هم میگویند، حسابرسان ارشد مالیاتی پرونده شما را با توجه به مدارک بررسی میکنند. عمده اختلافات مالیاتی و اعتراضها در همین مرحله بپایان میرسد. بعنوان مثال میتوانید در این مرحله از اعتراض به مالیات کارتخوان ثابت نماییدد که بخشی از ورودیها درآمد نیستند.

- بررسی ابلاغ برگه تشخیص جدید

این برگ تشخیص باید ظرف حداکثر سه ماه به شما برسد. همچنین ویژگی ابلاغ باید براساس ماده 203 باشد. اگر عدد برگ تشخیص جدید را نیز نپذیرفتید، موضوع اعتراض شما به هیئت حل اختلاف مالیاتی ارجاع میشود.

- انتخاب نماینده و شرکا در هیئت حل اختلاف مالیاتی

هیئت حل اختلاف مالیاتی از یک قاضی بازنشسته، نماینده سازمان امور مالیاتی، یک نماینده به انتخاب شما تشکیل میشود. شما میتوانید یک نهاد را انتخاب نمایید تا نماینده ای برای شما به هیئت مامور کند. این شخص میتواند بسته به موضوع اعتراض از حسابداران رسمی، اصناف، کانون وکلا و … . باشد.

در صورت قبول نکردن رای هیئت بدوی، پرونده شما به هیئت هم عرض ارسال میگردد. پس از آن میتوانید آن را به دیوان عدالت اداری و یا 251 مکرر اراجع دهید. دقت کنید که در این مراحل تا زمانیکه مالیات شما قطعی نشده است هیچ جریمهای شامل آن نمیشود.

قبل از اعتراض به مالیات این موارد را در نظر بگیرید.

قبل از مراحل اعتراض به مالیات اجازه دهید تکلیف یک سوال مهم را مشخص کنیم: آیا فعالیت شما مشمول پرداخت مالیات است؟ این سوال پاسخ بسیار واضحی دارد: اگر درآمدی از انجام یک فعالیت یا اجاره یک محل دارید شما مشمول پرداخت مالیات هستید. مواردی مانند اینکه کار کوتاه است یا درآمد اندکی دارد تنها باعث میشوند بتوانید از معافیتها استفاده نمایید. با اینحال در تمام مراحل اعتراض مالیاتی این نکته مهم را در ذهن داشته باشید که:

شرط استفاده از معالفیتها داشتن پرونده مالیاتی و ارائه اظهارنامه است.

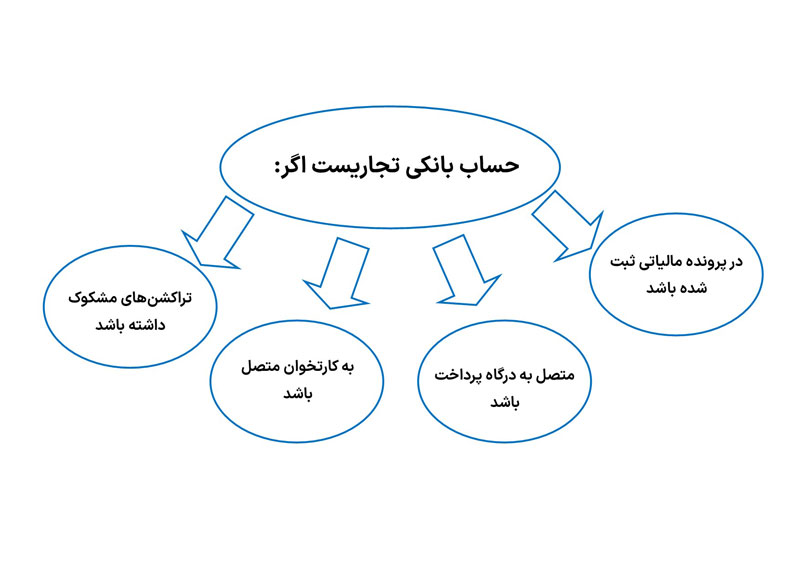

اجازه دهید با ذکر یک مثال این موضوع را روشنتر کنم. بهروز ساکن گرگان است و در دانشگاهی در قشم درس میخواند. او برای یادگیری کسب و کار از قشم با خود لباس میآورد و در گرگان به دوستانش میفروشد. اگرچه حجم تراکنشهای بانکی او بسیار اندک است با اینحال برای سادگی کار کارتخوانی را به نام خودش تهیه نمودهاست. حال اداره مالیات از طریق دستگاه کارتخوان حساب او را بعنوان حساب تجاری شناسایی نمودهاست. هم اکنون اداره مالیات گرگان درحال بررسی فعالیت کوچک اما کتمان شده اوست… .

میدانیم که درآمد معاف سال هزار و چهارصد و دو سالانه 120 میلیون تومان است در حالیکه کل گردش حساب بهروز در سال به 100 میلیون تومان نیز نمیرسد. بنابراین درآمد او قطعا زیر این مقدار خواهد بود. با اینحال بهروز نمیتواند از این معافیت استفاده نماید. زیرا فعالیتش را کتمان نموده و در موعد مقرر اظهارنامه مالیاتی را ارسال نکرده است. بنابراین حتی به درآمد زیر حدنصابش نیز مالیات تعلق میگیرد.

روال اداره مالیات اینگونه است که ممیز مالیاتی ورودیهای حسابهای او را در سامانه بررسی میکند. از آنجایی که او کارتخوان دارد، بطور خودکار برایش پرونده تشکیل میگردد و تراکنشهای حساب متصل به کارتخوان او مشمول مالیات خواهند بود.

در هنگام گزارش گردش حساب مشکوک، عموما ممیزین محترم مالیاتی تراکنشهای مربوط به دریافت یارانه، انتقال بین حسابهای شخص و موارد مشابه را از کل تراکنشها کسر مینمایند. سپس عدد باقیمانده را در اینتا کد ضرب نموده و میزان درآمد مشمول مالیات را محاسبه میکنند. این همان اظهارنامه براوردیست.